I. Adquisición por parte de persona física española – régimen fiscal

- IMU (L. 160/2019): Se aplica a todas las propiedades en Italia que no se utilicen como primera vivienda (Exención solo si la propiedad se utiliza como residencia principal y el propietario tiene allí su residencia y domicilio habitual).

- TARI (L. 147/2013): Impuestos sobre residuos: también lo pagan los propietarios extranjeros si la propiedad está ocupada

- Tassazione dei redditi immobiliari (art. 23 TUIR): Tributación en Italia también para no residentes (ingresos por terrenos o alquileres).

- Doble imposición evitada por el Convenio Italia-España de 14 de octubre de 1977.

- Dichiarazione dei redditi: Es obligatoria si obtiene ingresos imponibles en Italia (art. 1 TUIR).

- Partita IVA: Solo es necesario si realizas una actividad habitual (como el alquiler de corta estancia gestionado con servicios auxiliares o a través de portales).

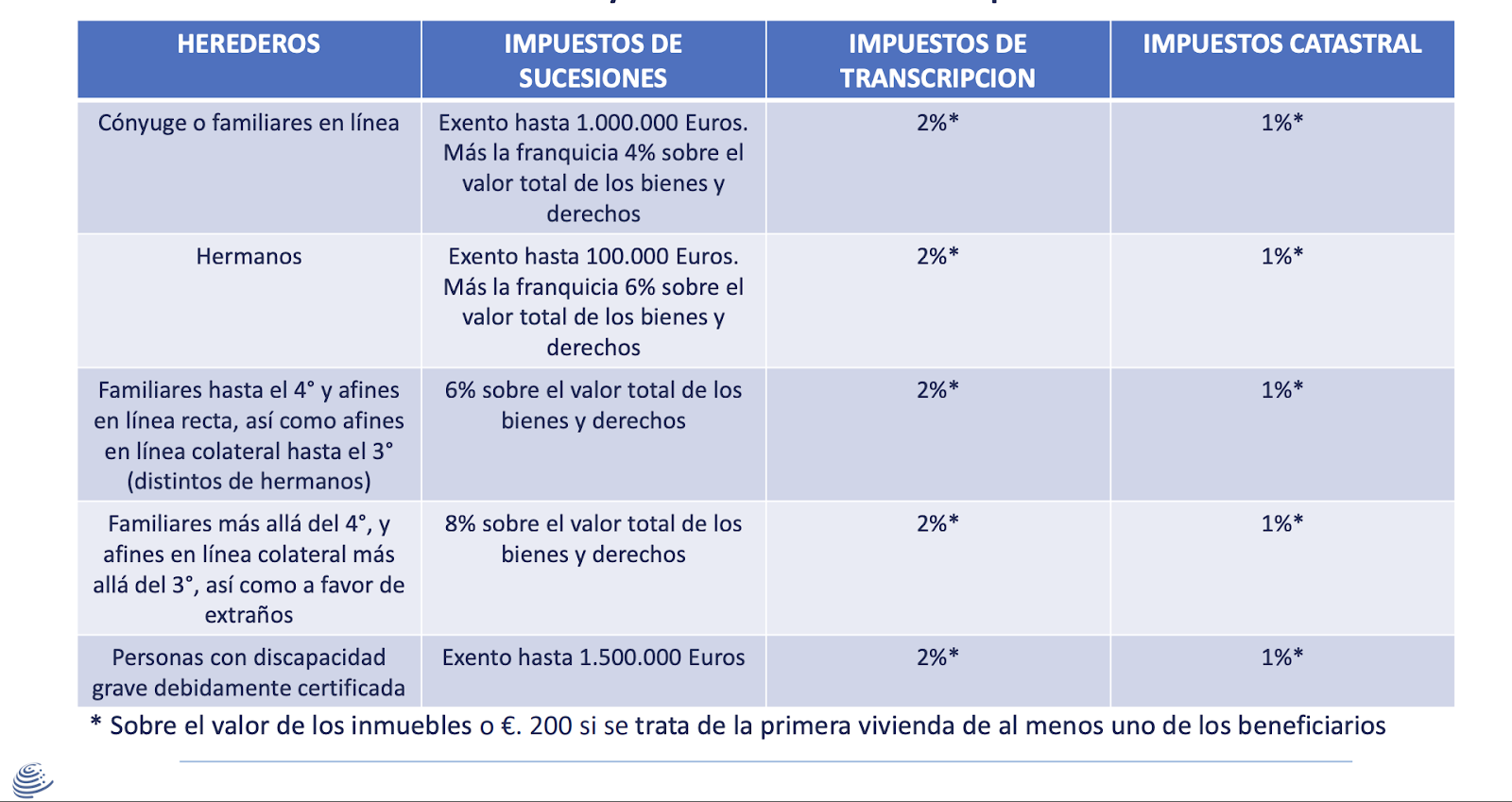

II. Sucesión y Herencia – Persona física española

La declaración de sucesión debe presentarse dentro de los 12 meses siguientes a la fecha de apertura de la sucesión, que generalmente coincide con la fecha del fallecimiento. Está obligada a realizarla una de las personas legalmente responsables, a saber:

- Los llamados a la herencia y los legatarios, incluso en caso de apertura de la sucesión por declaración de fallecimiento presunto, o sus representantes legales.

- Las personas que hayan tomado posesión temporal de los bienes del ausente, en caso de ausencia del causante o de declaración de fallecimiento presunto.

- Los administradores de la herencia

- Los curadores de herencias yacentes.

- Los ejecutores testamentarios.

- Los fiduciarios (trustees), en caso de existencia de un trust testamentario.

Están exentos de la obligación de presentar la declaración de sucesión los llamados a la herencia y los legatarios que hayan renunciado a la herencia o al legado antes del vencimiento del plazo para su presentación, o que, no estando en posesión de los bienes hereditarios, hayan nombrado un curador para la herencia yacente.

Asimismo, no existe obligación de presentar la declaración de sucesión cuando concurren simultáneamente las siguientes condiciones:

- La herencia se defiere al cónyuge y a los parientes en línea directa del causante.

- El activo hereditario tiene un valor que no excede de € 100.000,00.

- El activo hereditario no incluye bienes inmuebles ni derechos reales inmobiliarios.

Reg. UE 650/2012 (sucesiones transfronterizas): La ley aplicable a la sucesión es la de la última residencia habitual del causante, salvo que este haya dispuesto otra cosa en testamento (artt. 20-22).

Posibilidad de optar por la ley italiana en la sucesión: El ciudadano español puede designar la ley italiana como ley reguladora de toda la sucesión (art. 22 Reg. 650/2012).

III. Adquisición de inmuebles en Italia por empresas españolas

- Posible compra directa: es necesario asignar un codice fiscale (sólo para actividades marginales en caso de alquiler a largo plazo) y por lo tanto:

-

- Rentas de arrendamiento gravadas como rentas de la tierra (mismas tasas que las personas físicas).

- A través de un establecimiento permanente si la empresa gestiona el inmueble con actividad empresarial (como bad and breakfast, etc.) con la consecuencia de que tendrá:

- Requisito de identificación a efectos del IVA en caso de operaciones relevantes.

- IVA deducible en caso de bienes instrumentales.

- Imposición mediante IRES (24,00%) + IRAP variable por región (3,92% con la posibilidad de que las regiones aumenten o disminuyan hasta un máximo del 0,92%).

- Amortización, mayor deducibilidad así como para posibles medidas de reestructuración deducibles en el año fiscal; • IMU e TARI deducibles.

- Impuestos de transmisiones patrimoniales para personas físicas y deducción del IVA en el caso de empresas.

IV. Constitución de Sociedad de Responsabilidad limitada (S.r.l.) en Italia – Puntos generales

- Forma societaria recomendada: S.R.L. (Sociedad de Responsabilidad Limitada).

- Capital mínimo: € 1 o € 10.000.

- Constitución mediante escritura pública notarial.

- Asignación de codice fiscale e partita IVA.

- Correo electrónico certificado (PEC) y designación del administrador.

- Plazos estimados: entre 1-2 semanas.

- Obligación contable: contabilidad en régimen ordinario.